Z-score: Nuovo Codice della Crisi e dell’Insolvenza

Analisi e Risanamento d’Impresa: Guida Pratica

Indice

- Introduzione

- Analisi delle Esigenze Aziendali

- Risanamento d’Impresa: Normativa e Indicatori

- Modelli di Analisi: Qualitativi e Quantitativi

- Il Modello Z-score di Altman

- Conclusioni

Introduzione

Nel panorama economico attuale, l’analisi aziendale e la gestione della crisi rivestono un’importanza cruciale. Infatti, studiando con perizia i temi di Economia Aziendale e Contabilità, è possibile interfacciare le esigenze dei clienti con le richieste della Pubblica Amministrazione. In questo articolo, esploreremo vari aspetti chiave, come il check up aziendale, la valutazione delle PMI e le tecniche per calcolare i rating e le probabilità di default aziendale.

Analisi delle Esigenze Aziendali

Check Up Aziendale

Un check up aziendale approfondito rappresenta il primo passo per diagnosticare la salute economico-finanziaria di un’impresa. Attraverso questo processo, si possono identificare le aree di miglioramento e le opportunità di crescita.

Valutazione delle PMI

Valutare le piccole e medie imprese (PMI) è fondamentale per capire il loro potenziale e le loro vulnerabilità. Questo processo non solo aiuta nella pianificazione strategica, ma anche nell’ottimizzazione delle risorse disponibili.

Calcolo dei Rating

Il calcolo dei rating consente di attribuire un punteggio all’affidabilità creditizia dell’azienda, facilitando così l’accesso a finanziamenti e altre risorse.

Probabilità di Default Aziendale

Calcolare le probabilità di default delle PMI è cruciale per prevenire situazioni di insolvenza. Attraverso analisi dettagliate, è possibile attuare strategie di mitigazione del rischio.

Prevenzione del Rischio di Credito e Liquidità

La prevenzione del rischio di credito e di liquidità deve essere una priorità. Strategie mirate possono ridurre le esposizioni e garantire una gestione efficace delle risorse finanziarie.

Valutazione della Governance

Un’attenta valutazione delle performance della governance permette di stabilire un grado di adeguatezza delle pratiche di gestione aziendale, garantendo così trasparenza e responsabilità.

Piani Strategici e Passaggio Generazionale

Analizzare i piani strategici e gestire il passaggio generazionale sono essenziali per assicurare la continuità e la sostenibilità dell’impresa.

Risanamento d’Impresa: Normativa e Indicatori

L’argomento che maggiormente interessa gli operatori del diritto e della finanza, in seguito all’introduzione del Codice della Crisi d’Impresa, è il risanamento d’impresa o il suo mantenimento in solvenza.

Indicatori di Crisi

Gli indici per la rilevazione della crisi e le tecniche di risanamento di bilancio sono descritti nell’articolo 16 del nuovo Codice della Crisi e dell’Insolvenza. Qui si afferma che “costituiscono indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario”.

Tali indici, già evidenziati nella Legge 155/2017, comprendono variabili come:

- Il rapporto tra mezzi propri e mezzi di terzi

- L’indice di rotazione dei crediti

- L’indice di rotazione del magazzino

- L’indice di liquidità corrente

Modelli di Analisi: Qualitativi e Quantitativi

L’elaborazione di modelli per la rilevazione dello stato di crisi di un’impresa è un tema di forte interesse sia in pratica che in dottrina. Tali modelli si suddividono in qualitativi e quantitativi.

Modelli Qualitativi

I modelli qualitativi, come l’A-score model di J. Argenti, si basano sull’analisi delle debolezze del management e delle carenze contabili, attribuendo punteggi a variabili specifiche per determinare il rischio di insolvenza.

Modelli Quantitativi

I modelli quantitativi si suddividono in:

- Modelli “teorici”, mai utilizzati in pratica.

- Modelli “empirici”, basati su dati reali di aziende.

Tra i modelli empirici più noti, si possono citare quelli di Beavel, Altman, e Taffler.

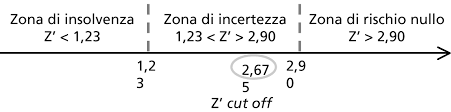

Il Modello Z-score di Altman

Il modello Z-score di Altman è un indice affidabile per la valutazione della solvibilità aziendale. Esso permette di classificare un’impresa in tre categorie: presumibile insolvenza, potenziale solvibilità e zona grigia.

Funzione Statistica Discriminante

La funzione statistica discriminante è rappresentata dalla seguente equazione:

Y=A1X1+A2X2+…+ANXNY = A1X1 + A2X2 + … + ANXN

dove A1,A2,…,ANA1, A2, …, AN sono i coefficienti discriminanti e X1,X2,…,XNX1, X2, …, XN le variabili discriminanti.

Conclusioni

In conclusione, si può affermare che, sebbene lo Z-score non rappresenti l’unico strumento di valutazione dello stato aziendale, è un punto di partenza utile per l’analisi e il risanamento delle imprese. Con l’applicazione delle corrette metodologie e l’utilizzo di modelli appropriati, è possibile non solo rilevare ma anche prevenire situazioni di crisi aziendale. La normativa attuale offre spunti importanti per facilitare questi processi, ma è fondamentale che i professionisti del settore continuino a sviluppare strumenti e strategie efficaci.

Z-score: Nuovo Codice della Crisi e dell’Insolvenza

Copyright © 2020 espressosud.it. Tutti i diritti riservati.